|

金融市場動起來!金融管理委員會於2019年七月底通過三家純網銀執照申請,包含樂天銀行、將來銀行及Line Bank。未來,民眾辦理部分銀行業務,將不須到任何實體分行或是ATM,即可完成。

東方線上針對純網銀議題,透過網路問卷,調查台灣20-59歲民眾共1,000份問卷,在申請意願、申請考量等面向上,其想法為何。相關發現如下:

純網銀 – 躍躍欲試的消費者 vs 龐大的市場教育

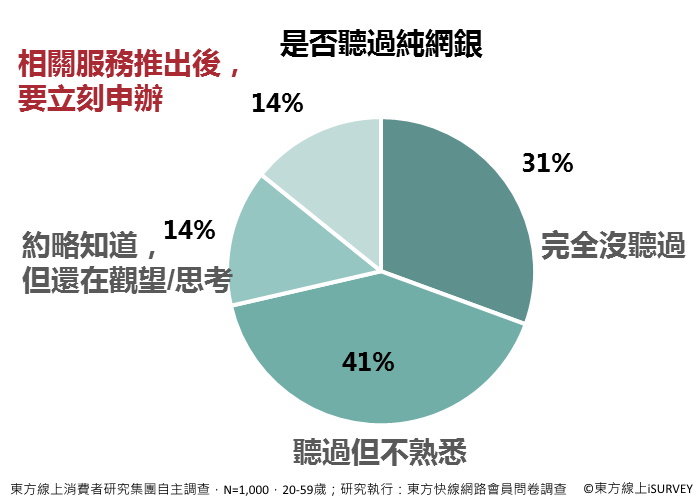

在純網銀上路之際,已有14%的消費者抱持著躍躍欲試的心態,想要嘗試使用;但仍有70%的消費者對於純網銀是不熟悉的。

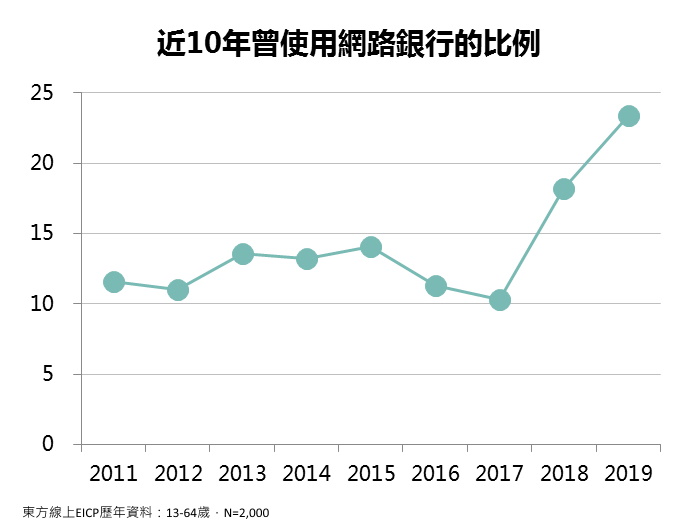

比對近年來銀行推出新服務 – 網路銀行的使用率,也在近2年有突飛式的增長,全齡市場有將近1/4的比例使用過網路銀行:在消費者開始熟悉、接受網路銀行的便捷性,純網銀的推出有其先天的市場接受度優勢。

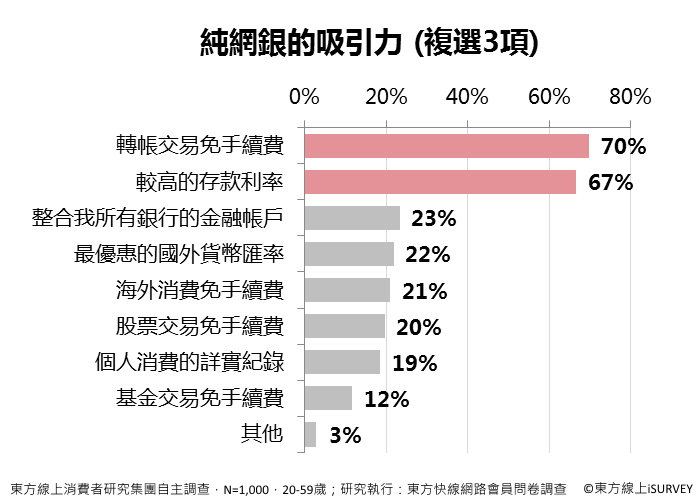

純網銀的吸引力何在? - 扣準剛性需求最迷人

純網銀對消費者的最大吸引力即在於銀行業者主要的兩大收入:手續費 / 利息。

純網銀吸引力:扣準消費者日常金融行為

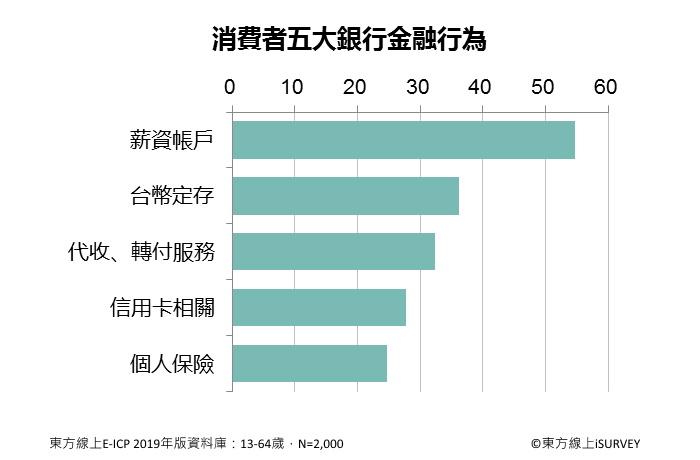

轉帳交易免手續費 / 較高的存款利率 成為消費者想像中純網銀的主要吸引特色,也呼應了台灣消費者日常生活中的主要金融行為。

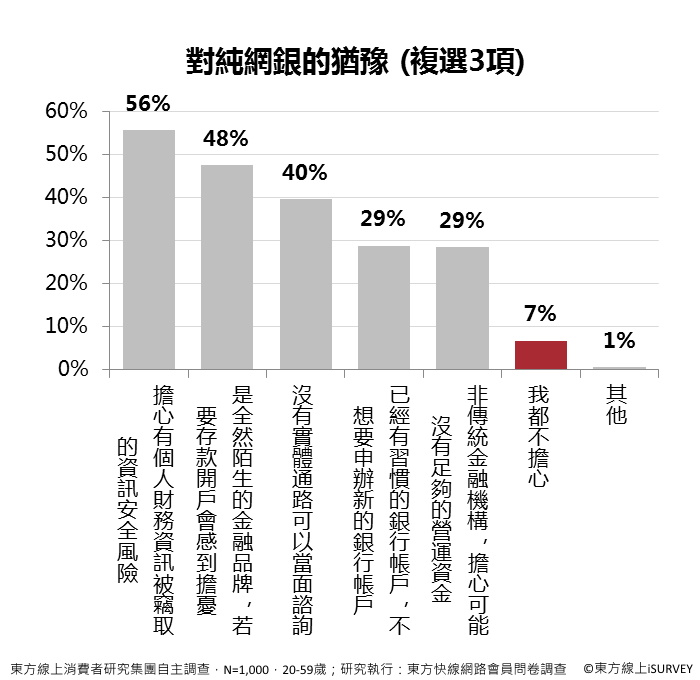

猶豫嗎?資安&品牌熟悉度 為兩大因素

面對嶄新的金融服務,僅有7%的消費者心中毫無芥蒂。

資訊安全成為要被證明的基本保障 56% 消費者對於架構在網路上的金融服務,仍對資訊安全感到憂心。

品牌在金融服務上有其影響性 近50%的受訪者表示對於全然陌生的金融品牌仍感到憂心,相關業者要彰顯其在金融交易上的保障,才能贏的消費者的財務託付。

實體通路仍有無法取代的功能 – 諮詢 40%的消費者,仍依賴實體通路/可以面對面諮詢的服務功能。

29% 消費者有固著性 有趣的是,因有既有的銀行帳戶所產生的門檻不如預期來的高。僅有近30%的消費者在面對純網銀的猶豫上,是因為既有的銀行已滿足相關金融需求而不願意採用,這也凸顯在金融服務上,全然因為服務被滿足而產生的固著性不如預期的高。

|